こんにちは、しょんです。

私はNTTは長期投資銘柄として最高な銘柄だと考えています。

NTTがどうして最高の投資先と考えているか書いていきたいと思います。

NTTの特徴まとめ

・PERは10~13倍だが、ボリュームゾーンは10倍台

・業績は堅調。事業分散の度合いも別格

・12期連続増配予定&自社株買いを機動的に実施

・資産圧縮という奥の手がある

NTTの財務・業績について

まずは財務・業績からチェックしていきましょう。

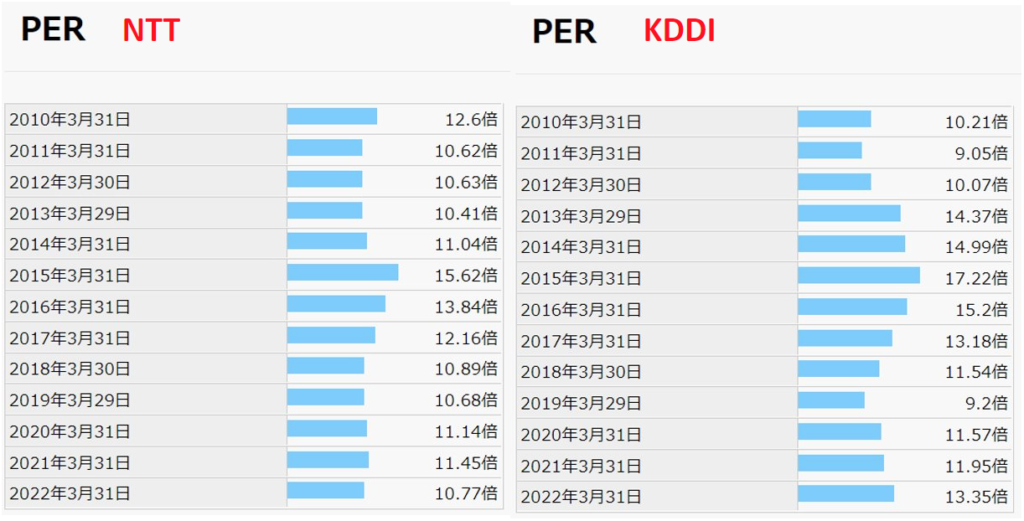

株価指標を表すPERですが、現在は11.5倍となっています。

KDDIと比較するとPERは低い傾向にあります。

PERの観点でKDDIと比較すると、2つ特徴があると思います。

・PERのブレが少ない→業績が安定している

・直近のPERは差が開いてきており、相対的にNTTは割安傾向

NTT単体でPERを確認すると、平均は10~13倍前後ですが、ボリュームゾーンは10倍台であることを考えると、決して割安とは言えません。

この理由は、コロナ発生直後や直近の景気後退懸念時にはディフェンシブセクターが買われやすくなる傾向があるからかなと思います。

そう考えると、しばらくはPER下がらないかもね

売上・利益面は文句はありません。笑

過去10年の業績推移をみて、ここまできれいな曲線を描いている時価総額の大きい企業は通信セクター以外他にないと思います。

だからこそ、長期投資に向いているんですね。

事業内容について

事業モデルを見ていきます。

NTTはKDDIと比較されるので携帯事業が大半と思う方もいるかもしれませんが、事業が多岐に分散されています。

携帯事業(docomo)が高収益体質である最大の要因であることは変わりませんが、営業利益ベースでみると全体の6割程度にとどまっている事が分かります。

他事業も生活インフラであることが強みだね

携帯事業は値下げ圧力が強く、NTTからの顧客流出も増えていましたがAHAMOの登場から風向きが変わってきていますので、引き続き携帯事業も堅調と思います。

また、自動運転やドローン、医療系技術やロボットやAIなど、現在の最先端の技術がさらに進化するためには通信が必須という事を考えると通信業界は今後も成長産業と考えています。

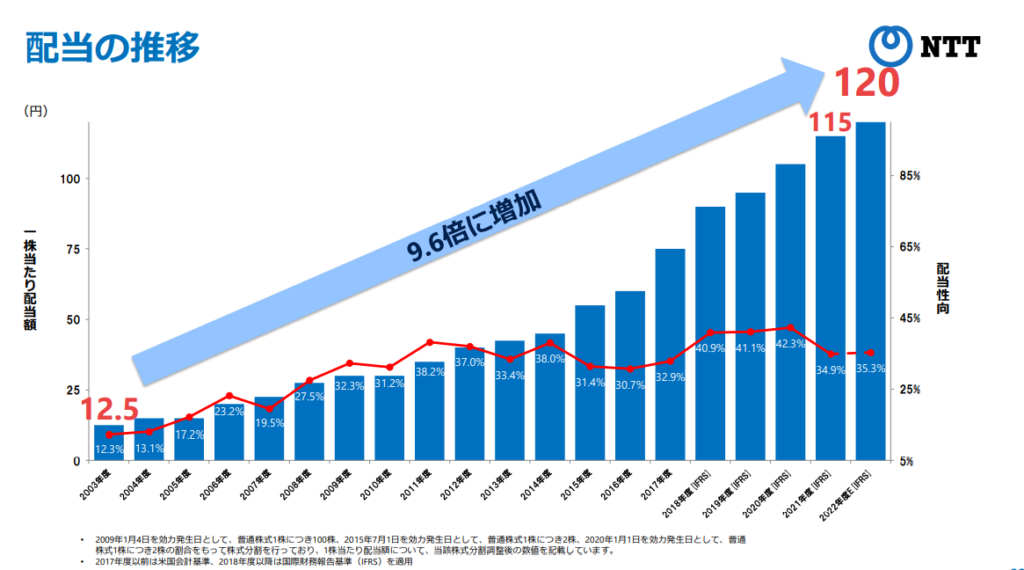

配当金の推移について

端的に言えば、ずっと増配をしております。

しかし、株価も着実に上昇している為、現在は配当利回り3.0%程度で落ち着いています。

1年前であれば、より高配当であったという事を考えると魅力が低いと感じてしますかもしれませんが、個人的にはNTTは次に紹介する自社株買いが魅力です。

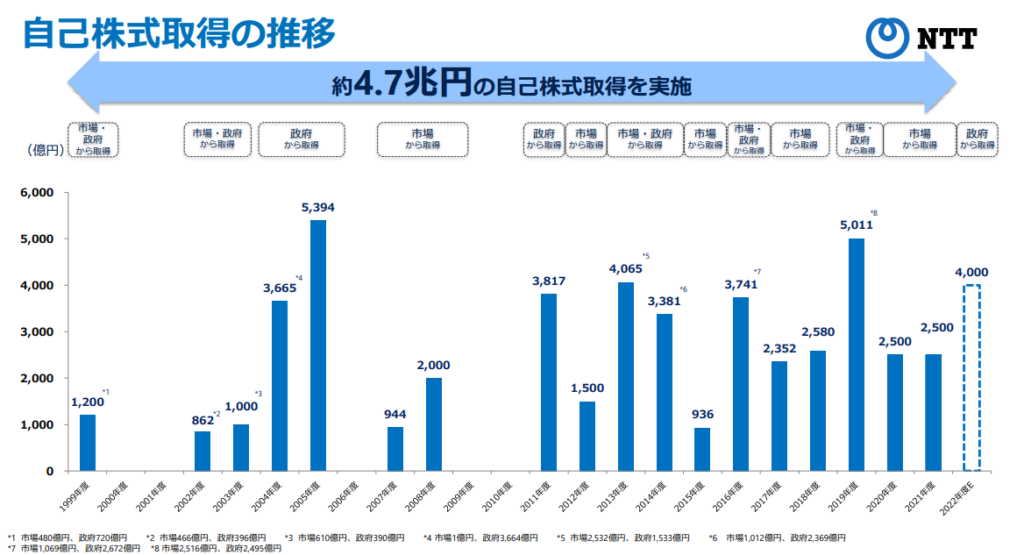

株主還元において、NTTの最大魅力は自社株買いと思います。

約20年で4.7兆円の自社株買いをしており、直近10年は自社株買いを毎年実施しています。

それだけ稼いでいる証拠だね

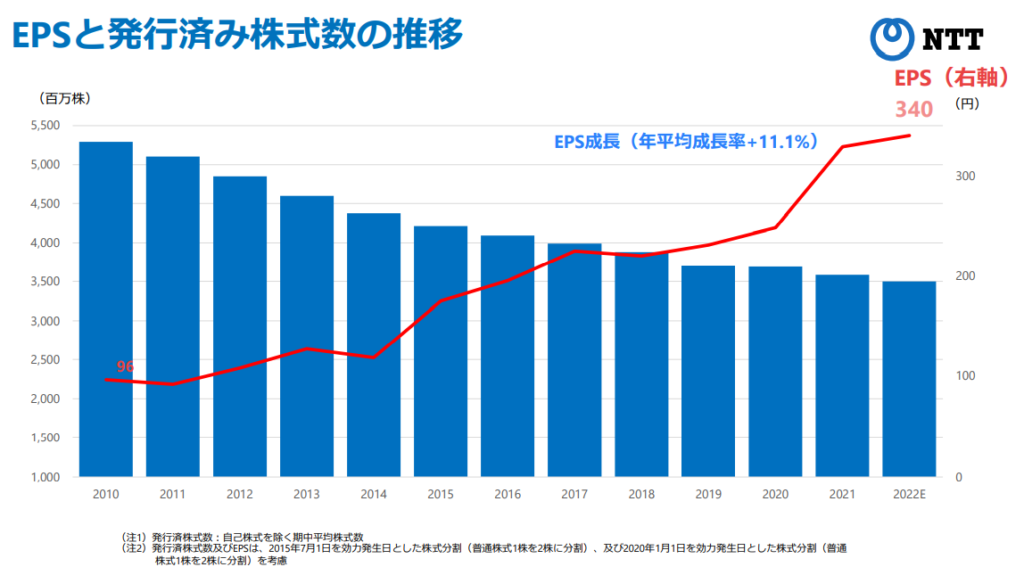

その効果もあって、発行株式数が減少しています。

発行株式数が減少すると、利益が変わらなくても1株当たりの利益が増えます。

つまり、それだけ増配期待しやすくなるという事になります。

EPSの推移は重要だよ!

繰り返しになりますが、通信株はディフェンシブ銘柄で業績は不景気でも堅調に推移します。

NTTが自社株買いを続ける限り、増配期待できるため、今後も株価が上昇しやすい環境は続くと思います。

配当金と自社株買いのバランス◎

資産圧縮という奥の手

NTT、20兆円資産の圧縮 データセンター売却へ: 日本経済新聞 (nikkei.com)

NTTは20兆円を超える資産を保有しており、資産圧縮を図っています。

規模が異次元、、

資産圧縮をすることで、手に入るキャッシュ(現金)を今後の投資に回したり、有利子負債の削減や自社株買いに充てる事が可能となります。

更に言うと、固定資産が削減されることで、それに伴う固定費(人件費・管理費・税金)などが削減されます。

つまり、経営がより効果的になるという事です。

投資家的にはROAが向上するのも大きいけど

ここでは省略しますね

但し、キャッシュの捻出のために行う資産圧縮の場合は痛みを伴うケースもありますので、資産圧縮=会社が良くなるというわけではありません。

しかしながら、NTTの場合は会社が良くなる方向に進むための資産圧縮と思います。

NTTは国営企業から民営化した際に分社化をしております。

分社化した影響で、同じ地域に同じような施設があり、経営としては非効率な状態が続いていました。

今回、非効率な資産活用をやめて、NTTグループで効率的に使っていくというという動きから資産圧縮を進めています。

資産圧縮はタイミングを計ることで利益コントロールも可能と思いますし、NTTの場合は保有資産が多いことから急ピッチで資産圧縮を図っても長い年月がかかると思います。

つまり、長い年月にわたって資産圧縮による業績の底支えも期待できるのではないかなと思っています。

NTTにその意図があるかは知らないけど、、

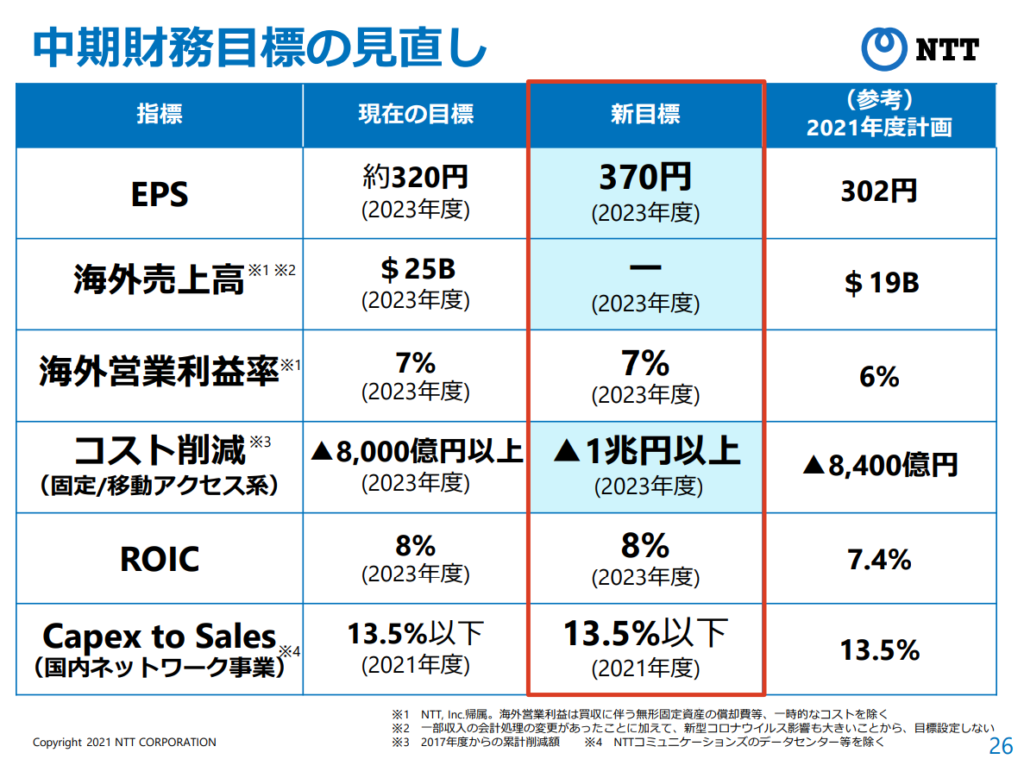

また、中期経営計画でもコスト削減が大きいテーマになっていますので、これからもこの観点で業績を支えてくれると思います。

それにしても、コスト削減の金額規模が異次元ですね、、

NTTは買い時か

指標面では決して割安ではないと思います。

でも、今買うのはありかなと思います。

NTTは携帯事業以外の事業分散ができており、インフラ関連が多いことから景気後退期でも業績が堅調に伸びていくと思われます。

そういった前提のもと、会社の株主還元は積極的で自社株買いの効果もあり、EPSは年々向上しています。

EPSが向上することで増配期待もできることから、今買って長期保有するという判断はありなのではないでしょうか?

また、奥の手としての資産圧縮もあるという事を添えておきます。

今日はこんな感じで終わりにします。

それでは

コメント