こんにちは、しょんです。

今日はインバウンド銘柄筆頭のJAL・ANAの投資判断を考えてみました。

今の市場環境の悪化から、どこのセクターも魅力が薄い事もあって、航空株は投資対象候補には入るのではないかと考える人も多いのではないでしょうか?

早速ですが、見ていきましょう

JAL・ANAの買い時のまとめ

・水際対応の緩和が絶対的なプラス要素・円安もインバウンド需要で貢献

・決算は強気発表なので、四半期発表毎にマイナス要因となりえる

・復配もポイントだが、まだ先か

・短期的には不安もあるが、長期目線であれば買い時か

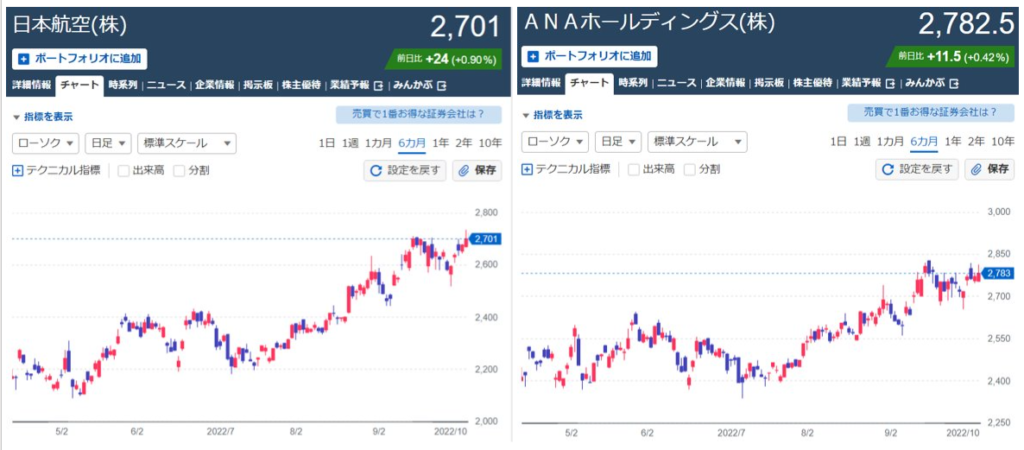

JAL・ANAの株価について

直近半年の株価はこんな感じです。

この半年で株価が大きく上昇していますが、大きな要因としてはANAが1Qの経常利益が黒字転換・JALが赤字幅縮小や、水際対応の緩和が航空株にプラス材料であったと思います。

また、他セクターがリセッション懸念で株価を下げていましたが、JAL・ANAは業績が元々悪かったこともあり、業績が回復するストーリーの方が強いため買いが集まっていると思います。

また、5年の株価はこんな感じです。

コロナか前の株価は3500円overなので、この辺が目指したい株価と思います。

とは言え、海外旅客の回復は2025年頃と言われている事もありますので、当面は3000円越えを目指せるのかどうかという点で考えていきたいと思います。

JAL・ANAの業績について

業績はコロナ禍以降回復傾向です、

それもあって大きく株価上昇してきていますが、今後の懸念材料があります。

それは今期の業績予想が高すぎる事です。特にJALはコロナ禍前の業績に戻るという予想を出していますが、海外旅客の回復が想像よりも遅いという事を考えても業績予想の達成は難しいかと思います。

JAL赤坂社長「日本行き国際線予約3倍に」水際緩和で: 日本経済新聞 (nikkei.com)

こういった記事でも海外旅客の回復は確かに回復してることはわかりますが、さすがに業績予想は強気かなと思います。

今後の上昇ポイントは2点かと思います。

・業績の黒字化

・復配

とは言え、株価上昇に繋がるかは難しい点もあります。

業績の黒字化についてはANAが1Qで黒字化をしており、JALも赤字幅が大幅縮小しているので既に織り込まれている可能性もあり、株式市場でよくある、予想で上昇、事実で下落という可能性もあるからです。

個人的には他セクターへの投資魅力が落ちているから

黒字の事実で純粋に株価上昇する気もする

また、復配については今期は無いと予想していますので、この上昇燃料は来期以降に持ち越しかと思います。

もうすぐ、2ℚの決算発表がありますので、しっかりチェックしていきたいですね。

JAL・ANAは買い時は

長期目線で考えた場合、今買っても良いのかと思います。

withコロナが当たり前になりつつありますので(日本間はまだまだですが)

時間はかかるかもしれませんが業績は回復していくと思います。

また、復配が出るときなどには株価の上昇も期待できますのでコロナ禍前の株価水準を目安にじっくり保有しているというのはありと思います。

短期目線で考えた場合、株価上昇中ですが不安要素があるかなと思います。

絶対的なプラス要素としてインバウンド銘柄に買いが集まっているという事実があり、円安寄与の海外観光客需要が取り込めます。

だからこそ、直近の株価が上昇しています。

しかしながら、JAL・ANAの業績見通しは強気すぎるため、決算インパクトで株価を下げる可能性もあります。また、世界全体の傾向としてリセッションが折り込まれており、仮にリセッションが起きると旅行客の減少も考えられます。

日本はリセッションしそうな感じがしないけど

世界経済に連動するので、リセッションが遅れてやってくる可能性もあるね

どうなるかわからないから、投資って難しいですね。

今日はこんな感じにしたいと思います。

本当はYoutubeで取り上げようと思っていたのですが、上手くまとまらずブログで書きました。

みなさん、良い連休をお過ごしください。

それでは

コメント